然而,在建置電子簽章平台時,「自建」或「採用現有廠商方案」往往是一項重大決策,攸關導入時程、法規遵循、系統靈活性與長期成本效益。要做出正確選擇,金融業必須從質化與量化兩個層面深入分析,評估各方案的優劣與風險,並建立系統化的決策依據。

質化分析:技術、合規與靈活性的多重權衡

在質化面向上,金融機構首先需審視技術適配性。若選擇自建平台,可依據內部流程與客戶需求量身打造,滿足高度客製化的應用場景,並在系統設計上保有完整主導權。然而,這也意味著 IT 團隊需具備電子簽章核心技術的研發與維運能力,如加密演算法、區塊鏈、驗證模組等。同時,自建專案的開發週期通常較長,後續更新與維護亦須持續投入。

採用既有廠商方案則可快速導入,廠商產品往往經過市場驗證,能在短時間內上線運作。金融業者只需確認其系統能否與現有主機、KYC 模組、文件管理平台等內部系統無縫整合,避免介面不兼容或資料流斷層的情況發生。

合規性則是評估的核心議題。自建平台讓金融業者可完全掌控資料存取與儲存方式,更易符合本地與國際標準,例如 ISO 27001 或個資保護相關法規。但這也需自行投入資源進行安全稽核與法遵維護。相對而言,多數廠商方案已通過國際電子簽章與法規認證(如 eIDAS),可降低初期審查成本。不過,仍需確認是否能符合在地監理規範與資料主權要求,特別是雲端儲存或跨境傳輸議題。

在靈活性與可控性方面,自建平台的最大優勢是掌握度高,能依照業務需求調整功能或升級節奏,但維運負擔龐大;廠商方案雖導入快速,功能彈性卻受限,產品更新與擴展方向多半取決於供應商的開發計畫,難以完全依金融業者需求調整。

使用者體驗則直接影響客戶滿意度。自建平台可依照金融業客群特性設計簽署流程與介面,建立完整的使用旅程(Customer Journey),但需自行進行測試與優化。廠商方案則通常已具成熟設計,僅需少量調整即可上線。

最後,在長期合作風險方面,自建平台不依賴第三方,運營穩定性較高,但需自行面對技術更新與維護挑戰;而採用外部方案則存在廠商退出市場或停止服務的風險。為降低此風險,建議在合約中明定 SLA(服務水準協議)與退出機制,以確保後續營運不受影響。

量化分析:成本、時程與效益的精算比較

在量化層面,金融業需同時衡量成本結構、部署時間與長期效益。

自建平台的初期成本主要包括專案啟動、人力招募或外包支出,以及基礎架構建設;後續維運成本則涵蓋系統升級、安全維護與人力投入。此外,開發延誤與技術變更帶來的隱性支出,也應納入評估。

反觀既有廠商方案,其初期成本通常包括系統採購與整合費用;年度訂閱費用通常以每用戶或每筆交易計價。

在導入時程上,自建專案的開發週期往往需六個月至一年以上,視需求複雜度而定;而廠商方案一般三至六個月即可完成部署,能快速支援新業務啟動。

若以交易量為衡量基準,自建平台隨交易規模增長,邊際成本將逐步下降,長期效益更明顯;但若交易量有限,外部方案的靈活付費模式更具成本彈性。

在風險與效益平衡上,自建的主要風險在於開發延誤或技術瓶頸,導致投入無法回收,但長期可藉自主掌控資料與技術提升競爭力;而採用廠商方案的優勢在於部署迅速、技術成熟,但長期依賴供應商,若對方終止服務,轉換成本高昂。

決策流程:建立系統化的評估架構

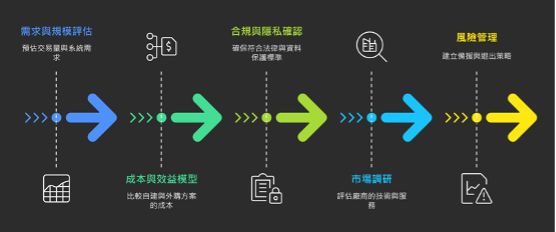

金融機構在決策過程中,應依據五項步驟建立完整的評估流程。

第一步是需求與規模評估:預估短中長期交易量與系統需求的複雜度,包括簽核層級、法遵規範與跨境監理要求。

第二步是成本與效益模型:以總擁有成本(TCO)為基礎,比較自建與外購方案的長期財務負擔。

第三步是合規與隱私確認:確保電子簽章在法律上具有效力,並符合資料保護與存儲要求。

第四步是市場調研:了解廠商的技術實力、穩定性、服務品質與既有客戶案例。

第五步是風險管理:為自建與外購方案設置備援與退出策略,確保系統運作具延展性與可替代性。

若金融機構希望快速導入電子簽章,且對靈活性要求不高,採用既有廠商方案通常較具時效;若重視資料安全、整合能力與長期成本效益,交易量又大,自建平台則是更具戰略性的選項。

金融機構「自建」或「採現有方案」的評估流程。

金融機構「自建」或「採現有方案」的評估流程。

建立評估清單:決策更透明、更量化

為避免主觀判斷,本文亦提出一份可供參考的評估清單,協助金融業在選擇既有電子簽章方案時,有系統地進行比較。評估構面可涵蓋技術能力、合規性、數據與安全、系統整合與擴展性、使用者體驗、服務與支持、成本效益,以及廠商穩定性等面向。

在設計評估標準時,可針對各項功能設定量化分數(1至5分),並依金融業需求設定不同權重。例如,安全性可比使用者介面佔更高比例。對無法量化的項目,如ISO認證狀態,則以文字描述補充。

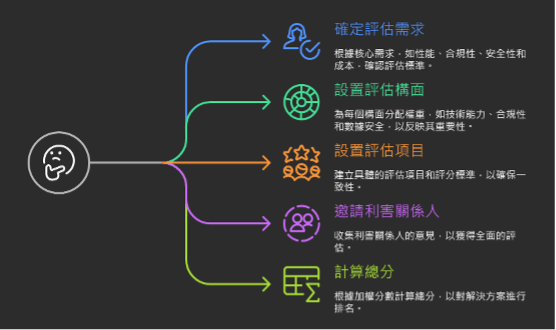

具體步驟包括:首先,確認核心需求,如交易量、合規要求或部署時程。其次,設定構面權重,例如技術能力30%、合規性20%、數據安全25%、服務支援15%、成本效益10%。再者,依據各構面設置細項評分,邀請關鍵利害關係人填寫評估表,計算加權總分並排序。最後,建議在決定前可進行小規模試運行或POC測試,收集用戶回饋與操作評價,並持續依技術演進更新評估指標。

金融業者考量既有廠商方案時的評估清單設計步驟。

金融業者考量既有廠商方案時的評估清單設計步驟。

以系統性評估找到最佳解

總結而言,若金融業希望快速導入電子簽章,且對系統客製化要求不高,採用既有廠商方案可快速見效;若企業重視資料安全、系統整合與長期成本效益,且交易量龐大,自建平台則更具長遠優勢。

透過明確的評估構面與系統化分析,金融業者將能在效率與自主間取得最佳平衡,選出最契合自身策略的電子簽章解決方案。