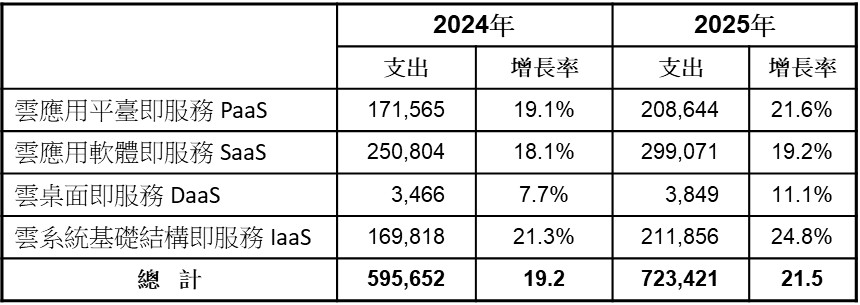

Gartner最新預測,到2025年,全球終端使用者在公有雲服務上支出將從2024年的5957億美元增長至7234億美元。

Gartner研究副總裁Sid Nag表示,人工智慧(AI)技術在IT和業務運營中應用正在不斷加強雲計算在支持業務運營和成果方面的作用。隨著雲案例不斷增加,分散式雲環境、混合雲環境、雲原生環境以及跨雲框架支撐的多雲環境日益受到關注,使公有雲服務市場將在2025年實現21.5%增長。

Gartner預測,到2027年,90%的企業機構將採用混合雲方法,而明年最迫切需要解決的生成式人工智慧(GenAI)挑戰將是混合雲環境資料同步。

總體而言,預計到2025年,雲市場的所有細分市場都將實現兩位數增長。基礎設施和運營(I&O)領導者需要應對壓力,將I&O有效整合到GenAI戰略中,並為在邊緣運行AI和GenAI基礎結構做好準備。

2024-2025年全球公有雲服務終端使用者支出預測(百萬美元)。

2024-2025年全球公有雲服務終端使用者支出預測(百萬美元)。

特定行業和垂直領域GenAI模型需要經過高級訓練、推理和微調,它們都是經過精心設計、私有且安全的模型,這些模型將繼續推動全球公有雲服務支出增長。

到2025年,越來越多企業機構將被雲端基礎結構和平臺服務(cloud infrastructure and platform services,CIPS)產品效率吸引。Gartner將CIPS市場定義為全功能平臺,其中IaaS和PaaS功能以集成雲服務形式提供。

Nag表示,企業機構選擇CIPS,是因為當今工作負載十分複雜,他們希望通過集成平臺簡化開發、佈署和運營。採用多雲策略的企業機構仍在增長,這也推動了對CIPS支出。

此外,跨雲集成框架(cross cloud integration framework,CCIF)使得多雲成為現實,這將成為推動CIPS市場增長一大關鍵因素。例如,企業機構將需要跨雲聯合GenAI能力服務於高級AI工作負載和案例。

Gartner預測,到2025年,終端使用者在CIPS上支出將增長24.2%,達到3010億美元。同年,CIPS產品預計將占IaaS和PaaS IT支出72%,較2022年70%略有增長。

Gartner客戶可在「雲遷移IT路線圖」中瞭解如何支持多雲戰略。可在「2022-2028年全球公有雲服務預測,2024年第三季度更新」中瞭解更多資訊。